Το Ινστιτούτο Εργασίας της ΓΣΕΕ δίνει σήμερα στη δημοσιότητα το 1ο Δελτίο Οικονομικών Εξελίξεων. Η πυκνότητα και η κρισιμότητα των εθνικών

και των διεθνών οικονομικών εξελίξεων παρακινούν το ΙΝΕ ΓΣΕΕ σε μια προσπάθεια συστηματικής μελέτης της συγκυρίας μέσα από την εν λόγω έκδοση, η οποία θα δημοσιεύεται σε διμηνιαία βάση.

Το τρέχον Δελτίο Οικονομικών Εξελίξεων του ΙΝΕ ΓΣΕΕ αναδεικνύει τρία βασικά σημεία:

α) την απογοήτευση από την εξέλιξη των μακροοικονομικών δεικτών και τη διαφαινόμενη αδυναμία ουσιαστικής επιτάχυνσης του ρυθμού ανάκαμψης της οικονομίας το 2019-2020 παρά το θετικό μετεκλογικό κλίμα στις αγορές,

β) την αναντιστοιχία μεταξύ εθνικών αναπτυξιακών προσδοκιών και διεθνούς οικονομικής δυσανεξίας με την κρίσιμη απόκλιση βραχυχρόνιων δεικτών και οικονομικών μεγεθών μεταξύ Ελλάδας και Ευρώπης στους τομείς κυρίως της βιομηχανίας, των εξαγωγών και του οικονομικού κλίματος, εξέλιξη που δεν είναι μεσοπρόθεσμα βιώσιμη και

γ) την αρνητική επίδραση της γενικευμένης αβεβαιότητας στις προσπάθειες προσέλκυσης επενδυτικών κεφαλαίων στην Ελλάδα, τη δυσκολία αλλαγής του παραγωγικού μοντέλου στον βαθμό που η προσέλκυση επενδύσεων επικεντρώνεται σε μη παραγωγικές επενδύσεις και, τέλος, τις αβέβαιες προσδοκίες που καλλιεργούνται σχετικά με την ικανότητα της νέας πολιτικής φορολογικών ελαφρύνσεων να απογειώσουν τις επενδύσεις και την αύξηση του ΑΕΠ στην Ελλάδα.

Δελτίο Οικονομικών Εξελίξεων

ΟΚΤΩΒΡΙΟΣ 2019

Το 2019 αποτελεί ένα κομβικό έτος για τη μετάβαση της ελληνικής

οικονομίας από μια φάση ήπιας ανάκαμψης σε μια φάση

αναζήτησης διατηρήσιμης αναπτυξιακής δυναμικής χωρίς

αποκλεισμούς. Αναγκαία προϋπόθεση για να συμβεί αυτό είναι η

αύξηση των θέσεων πλήρους απασχόλησης, η προσέλκυση

σημαντικού όγκου επενδύσεων και κυρίως ο μετασχηματισμός του

παραγωγικού υποδείγματος της χώρας μας. Ποιες είναι οι

προοπτικές να συμβούν αυτά στην εξελισσόμενη οικονομική και

πολιτική συγκυρία έτσι ώστε να ενισχυθεί η οικονομική και η

κοινωνική σταθερότητα και η χώρα να εξέλθει οριστικά από τη

βαθιά κρίση και αποδόμηση των προηγούμενων ετών;

Η εκτίμησή μας είναι ότι υπάρχουν τρεις βασικές εξελίξεις στη

διάρκεια του 2019 που δημιουργούν δυνατότητες αλλά ταυτόχρονα

και σημαντικές αβεβαιότητες ως προς τις προαναφερθείσες

προοπτικές της οικονομίας.

Πρώτον, είναι η πρώτη χρονιά μετά το 2010 κατά την οποία η

οικονομία εξέρχεται από τους πολύ αυστηρούς περιορισμούς των

Μνημονίων. Έχει επίσης δημιουργηθεί ωφέλιμος χώρος από την

πιστοληπτική αναβάθμιση της οικονομίας, τη μείωση των

επιτοκίων δημόσιου δανεισμού και την άρση των κεφαλαιακών

ελέγχων. Ωστόσο, εξακολουθούν να υπάρχουν δημοσιονομικοί

περιορισμοί (ύψος πρωτογενών πλεονασμάτων) που δημιουργούν

εμπλοκή στην επεκτατική δυναμική της οικονομίας, και μάλιστα σε

μια περίοδο κατά την οποία ένα σημαντικό κομμάτι του ιδιωτικού

τομέα είναι σε φάση απομόχλευσης.

Δεύτερον, υπήρξε τόσο από την προηγούμενη κυβέρνηση όσο και

από τη σημερινή μια σειρά επεκτατικών παρεμβάσεων με τη λήψη

μέτρων φορολογικής ελάφρυνσης σε μια προσπάθεια τόνωσης της

εγχώριας ζήτησης (κατανάλωσης και επενδύσεων). Η

αποτελεσματικότητα και η επεκτατική τους επίδραση δεν

επιβεβαιώνεται, τουλάχιστον από την έως τώρα δυναμική του ΑΕΠ.

Η διαπίστωση αυτή δημιουργεί ζήτημα ρεαλιστικής ανάγνωσης

παραμετρικών μεταβολών στη συμπεριφορά των νοικοκυριών και

των επιχειρήσεων εξαιτίας κυρίως των υψηλών υποχρεώσεών τους.

Δελτίο Οικονομικών Εξελίξεων

Τρίτον, οι εθνικές εκλογές ανέδειξαν μια νέα αυτοδύναμη κυβέρνηση με

έντονα φιλικό επιχειρηματικό προσανατολισμό. Ο μετεκλογικός

σχεδιασμός της οικονομικής πολιτικής προσαρμόστηκε αμέσως στις

βασικές παραδοχές του κυρίαρχου δόγματος οικονομικής πολιτικής,

με έμφαση στο επεκτατικό αποτέλεσμα της μείωσης των φόρων, των

ιδιωτικοποιήσεων και της περαιτέρω απορρύθμισης της αγοράς

εργασίας. Η αλλαγή του πολιτικού σκηνικού και οι θεωρούμενες

φιλοεπενδυτικές αλλαγές στην οικονομική πολιτική έχουν

δημιουργήσει ισχυρές αναπτυξιακές προσδοκίες στην αγορά. Η πορεία

και η δυναμική της οικονομίας τους επόμενους μήνες, και κυρίως η

επενδυτική συμπεριφορά του εγχώριου επιχειρηματικού τομέα, θα

αναδείξουν τον ρεαλισμό της ασκούμενης οικονομικής πολιτικής ή τον

εγκλωβισμό της σε ένα νέο μείγμα ιδεοληψιών.

Μακρο-απογοήτευση και επιβράδυνση της οικονομίας

Παρά το γεγονός ότι η επίδοση του β΄ τριμήνου ‒ετήσιος ρυθμός

αύξησης του ΑΕΠ (1,9%)‒ ήταν εμφανώς υψηλότερη από αυτήν του α΄

τριμήνου (1,1%), η μακρο-εικόνα της οικονομίας δεν δημιουργεί

αισιοδοξία αλλά προβληματισμό. Πρέπει να επισημανθούν τα εξής:

α) Η ανάπτυξη του β΄ τριμήνου του 2019 (1,9%) ήταν χαμηλότερη

των κυβερνητικών προβλέψεων (2,3% η τελευταία εκτίμηση τον Ιούλιο

2019) κατά 0,4 ποσοστιαίες μονάδες.

β) Η ανάπτυξη του α΄ εξαμήνου του 2019 (1,5%) ήταν χαμηλότερη

τόσο έναντι των κυβερνητικών προβλέψεων (2% βάσει Προγράμματος

Σταθερότητας) όσο και έναντι της επίδοσης του α΄ και του β΄ εξαμήνου

του 2018 (2,1% και 1,8% αντίστοιχα).

γ) Τέλος, η ανάπτυξη του α΄ εξαμήνου 2019 είναι στατιστικά και

ποιοτικά προβληματική δεδομένου ότι στην αύξηση 1,5% του ΑΕΠ η

συμβολή των στατιστικών διαφορών (και αποθεμάτων) είναι πολύ

υψηλή φτάνοντας τις 0,9 ποσοστιαίες μονάδες (Διάγραμμα 1), ενώ η

ώθηση που δίνει το β΄ τρίμηνο οφείλεται στην αύξηση της δημόσιας

κατανάλωσης και των καθαρών εξαγωγών αγαθών και υπηρεσιών, με

τις επενδύσεις παγίου κεφαλαίου να σημειώνουν ετήσια κάμψη

(-5,8%).

www.inegsee.gr 2 Δελτίο Οικονομικών Εξελίξεων

Διάγραμμα 1: Συμβολή επιμέρους μεγεθών

(σε ποσοστιαίες μονάδες) στην αύξηση του ΑΕΠ (α΄ εξάμηνο 2019)

Πηγή: ΕΛΣΤΑΤ (επεξεργασία στοιχείων)

Συνεπώς, όπως παρατηρούμε στο Διάγραμμα 2, παρά την επιτάχυνση

του ρυθμού ανάπτυξης από τρίμηνο σε τρίμηνο, σε επίπεδο εξαμήνου

έχουμε εμφανή επιβράδυνση στην αύξηση του ΑΕΠ εξαιτίας της

αντίστοιχης επιβράδυνσης από πλευράς επενδύσεων παγίου

κεφαλαίου, εξαγωγών αγαθών και υπηρεσιών και κατανάλωσης

νοικοκυριών, ενώ σημειώνεται μεταστροφή και θετική άνοδος στις

εισαγωγές αγαθών και υπηρεσιών, στη δημόσια κατανάλωση και στα

αποθέματα/στατιστικές διαφορές.

Αξίζει να τονιστεί πως η αρνητική ετήσια μεταβολή της ιδιωτικής

κατανάλωσης το β΄ τρίμηνο συνέβη για πρώτη φορά από το δ΄ τρίμηνο

του 2017 και συνδέεται με τη δυσμενή πορεία του όγκου του λιανικού

εμπορίου την περίοδο Απριλίου-Ιουλίου (εξαίρεση ο Ιούνιος). Η

εξασθένηση αυτή της ιδιωτικής κατανάλωσης προκαλεί

προβληματισμό, γιατί έλαβε χώρα παρά την ετήσια αύξηση της

απασχόλησης κατά 2,4% το α΄ εξάμηνο (έναντι 1,7% το α΄ εξάμηνο του

2018) και παρά την αντίστοιχη αύξηση των μισθών κατά 1,4% έως

1,9% (αναλόγως του δείκτη μέτρησης) το ίδιο διάστημα.

www.inegsee.gr 3 Δελτίο Οικονομικών Εξελίξεων

0,4

0,9

1,6

-2,3

0,9

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

Τελική κατανάλωση

Ακαθ. σχημ. κεφαλαίου

Εξαγωγές αγαθών και υπηρεσιών

Εισαγωγές αγαθών και υπηρεσιών

Στατ. διαφορές

Κυρίως, δε, οφείλεται στην προεκλογική αβεβαιότητα, στις υψηλές

υποχρεώσεις των νοικοκυριών, στα ενυπόθηκα δάνεια και στο

διογκούμενο κύμα κατασχέσεων και πλειστηριασμών, το οποίο

μάλιστα αναμένεται να ενταθεί μετά τη λήξη της προθεσμίας ένταξης

στις 120 δόσεις (μόλις το 30% του συνόλου των 1,8 εκατ. οφειλετών

στο Δημόσιο εντάχθηκε τελικά σε αυτές) και τη δραστική επίσπευση

ρευστοποίησης Μη Εξυπηρετούμενων Δανείων (ΜΕΔ) ύψους 30 δισ.

Διάγραμμα 2: Ετήσιες ποσοστιαίες (%) μεταβολές συνιστωσών του ΑΕΠ

(α΄ εξάμηνο 2019/2018 και α΄ εξάμηνο 2018/2017) Πηγή: ΕΛΣΤΑΤ

Αντίστοιχα, η ετήσια μείωση των επενδύσεων το β΄ τρίμηνο, η οποία

εξηγείται κατά ένα μέρος από την υψηλή βάση του β΄ τριμήνου του

2018, δεν αναμένεται να συνεχιστεί το β΄ εξάμηνο του 2019 λόγω της

μεγάλης αρνητικής πορείας του β΄ εξαμήνου του 2018 (χαμηλή βάση).

Επιπλέον, αν εξαιρεθούν οι επενδύσεις σε κατασκευές πλην κατοικιών,

οι οποίες σημείωσαν σημαντική πτώση κατά 45,5% εξαιτίας των

καθυστερήσεων στην επανεκκίνηση σημαντικών κατασκευαστικών

έργων παρά την ανοδική πορεία στην εκτέλεση του Προγράμματος

Δημοσίων Επενδύσεων (ΠΔΕ) (+68,1%), οι επενδύσεις σε όλες τις

υποκατηγορίες εξοπλισμού εντός του β΄ τριμήνου του 2019

σημείωσαν αύξηση σε ετήσια βάση (73,6% στον μεταφορικό

εξοπλισμό, 2,3% στον εξοπλισμό τεχνολογίας, 3% στον μηχανολογικό

εξοπλισμό και 20,5% στο σύνολο του εξοπλισμού), όπως επίσης και οι

επενδύσεις στις κατοικίες (19,5%).

www.inegsee.gr 4 Δελτίο Οικονομικών Εξελίξεων

Η κυβέρνηση έχει δημιουργήσει ένα κλίμα ιδιαίτερα υψηλών θετικών

προσδοκιών ως προς την προοπτική των επενδύσεων. Εκτιμά ότι το

επιχειρηματικά φιλικό πρόγραμμά της και η προσπάθεια ταχείας

εφαρμογής του θα οδηγήσει σε σημαντική αύξηση των επενδύσεων το

β΄ εξάμηνο του 2019 και το 2020. Η υπεραισιοδοξία της στηρίζεται σε

μια σειρά από υποθέσεις, όπως οι θετικές επιδράσεις της μείωσης

των φόρων και των εισφορών ιδίως προς τις επιχειρήσεις, της

επιτάχυνσης των αποσβέσεων, των χαμηλών αποτιμήσεων των

εγχώριων περιουσιακών στοιχείων, των κινήτρων στην οικοδομή και

το real estate, της προώθησης των «εμβληματικών» επενδύσεων

(Ελληνικό, Cosco, Eldorado Gold κ.ά.), της επίλυσης του προβλήματος

των κόκκινων δανείων των συστημικών τραπεζών, της προώθησης της

ψηφιοποίησης στη δημόσια διοίκηση, των περαιτέρω

αποκρατικοποιήσεων («Ελευθέριος Βενιζέλος», ΕΛΠΕ, ΔΕΗ, ΔΕΠΑ κ.ά.)

και της άρσης των capital controls. Καθώς όλα τα προαναφερόμενα

είναι μετρήσιμα, η αξιολόγησή τους θα δημιουργεί οικονομικές και

πολιτικές εξελίξεις το επόμενο χρονικό διάστημα.

Στην παρούσα φάση κρίνουμε ως θετική εξέλιξη τη συνεχιζόμενη

ετήσια αύξηση 3,2% των ξένων άμεσων επενδύσεων στο διάστημα

Ιανουαρίου-Ιουλίου 2019 (Διάγραμμα 3) και τη μείωση των spread στα

κρατικά ομόλογα, η οποία πρέπει να σημειωθεί ότι δεν αποτυπώνει

κάποια αξιοσημείωτη βελτίωση των θεμελιωδών προσδιοριστικών

παραγόντων της φερεγγυότητας της ελληνικής οικονομίας.

Διάγραμμα 3: Εισροές ξένων άμεσων επενδύσεων στην Ελλάδα

(2014-α΄εξάμηνο 2019)

Πηγή: Trading Economics

www.inegsee.gr 5 Δελτίο Οικονομικών Εξελίξεων

Απόκλιση εθνικών προσδοκιών και διεθνούς οικονομικής

πραγματικότητας

Η διαφαινόμενη συγκράτηση στη δυναμική της μεγέθυνσης την

περίοδο 2019-2020 υποδηλώνει αβεβαιότητα ως προς την επίτευξη

του κυβερνητικού στόχου για υψηλούς ρυθμούς μεγέθυνσης τα αμέσως

επόμενα χρόνια. Οι υποθετικά ευνοϊκότερες συνθήκες επιχειρηματικής

δράσης στη χώρα και οι θετικές προσδοκίες που καλλιεργούνται με

στόχο τη δημιουργία καλύτερης ψυχολογίας προσκρούουν τόσο στις

εγχώριες δομικές ανισορροπίες (υψηλό ιδιωτικό και δημόσιο χρέος,

χαμηλή παραγωγικότητα, διαρθρωτική παραγωγική ανεπάρκεια,

υψηλή ανεργία) όσο και στη διεθνή οικονομική επιβράδυνση που

φαίνεται να ακολουθεί το κλείσιμο ενός ήδη παρατεταμένου ανοδικού

κύκλου στην παγκόσμια οικονομία.

Τα δεδομένα αυτά, κατά την εκτίμησή μας, αμφισβητούν τον

πραγματισμό του επιχειρήματος που προβάλλεται συχνά στον

δημόσιο διάλογο πως η οικονομία είναι κατά 50% ψυχολογία και

κλίμα αγοράς. Σε έναν κόσμο τέλειων αγορών και ορθολογικής

συμπεριφοράς το επιχείρημα ίσως να ήταν σωστό. Αλλά αυτός δεν

είναι ο κόσμος που ζούμε. Στην πραγματικότητα η σχέση προσδοκιών

και ανάπτυξης είναι αμφίδρομη και μάλλον ετεροβαρής, με τις

οικονομικές επιδόσεις να έχουν πλέον, λόγω της κρίσης, και το

μεγαλύτερο ειδικό βάρος. Από αυτή την άποψη είναι σημαντικό να

επισημανθούν τα εξής:

1. Η μείωση των spread ασφαλώς ευνοεί τη χρηματοπιστωτική

ελκυστικότητα της ελληνικής οικονομίας. Δεν πρέπει όμως να

ξεχνάμε πως η κάμψη των επιτοκίων και των ομολογιακών

αποδόσεων είναι διεθνές φαινόμενο και σύμπτωμα της έλλειψης

εμπιστοσύνης των επενδυτών στις προοπτικές της παγκόσμιας

οικονομίας και συγκεκριμένων νομισματικών επιλογών, ενώ η

αναστροφή της καμπύλης αποδόσεων διεθνώς (υψηλότερα

επιτόκια στους βραχυχρόνιους συγκριτικά με τους μακροχρόνιους

τίτλους) προοιωνίζεται συνήθως μη ελεγχόμενη κερδοσκοπία και

οικονομική ύφεση.

2. Ο δείκτης οικονομικού κλίματος της Ελλάδας ακολουθεί με κάποια

χρονική υστέρηση τον αντίστοιχο δείκτη της ΕΕ ο οποίος το 2019

ακολουθεί πτωτική τροχιά αντανακλώντας την ταχεία επιβράδυνση

της ευρωπαϊκής οικονομίας: Ευρωζώνη και ΕΕ σημείωσαν 1,2%

και 1,4% αντίστοιχα ετήσια άνοδο του ΑΕΠ το β΄ τρίμηνο του 2019

www.inegsee.gr 6 Δελτίο Οικονομικών Εξελίξεων

έναντι 3% το δ΄ τρίμηνο του 2017 (Διάγραμμα 4). Ποια είναι η

πιθανότητα να πορευτεί η ελληνική οικονομία κόντρα στο ρεύμα;

Διάγραμμα 4: Οικονομική επιβράδυνση του ΑΕΠ της EE

και απόκλιση από Ελλάδα

Πηγή: Trading Economics

3. Οι δείκτες ΡΜΙ μεταποίησης σε Ελλάδα και Γερμανία βρίσκονται

από το 2018 και ύστερα σε συνεχή απόκλιση (Διάγραμμα 5). Πόσο

πιθανό είναι η απόκλιση αυτή να είναι διατηρήσιμη;

Διάγραμμα 5: Δείκτες ΡΜΙ μεταποίησης σε Γερμανία και Ελλάδα

Πηγή: IHS Markit

www.inegsee.gr 7 Δελτίο Οικονομικών Εξελίξεων

4. Στο πεδίο της βιομηχανικής παραγωγής είναι εμφανής η

ταυτόχρονη επιβράδυνση των ρυθμών επέκτασης σε ΕΕ και Ελλάδα

από τις αρχές του έτους, με μόνη τη Γερμανία να προηγείται

χρονικά κατά έναν μήνα (Διάγραμμα 6). Σημειώνεται η μηδενική

ετήσια αύξηση του όγκου της βιομηχανικής παραγωγής στην

Ελλάδα τους μήνες Μάιο και Ιούλιο, με συνολική αύξηση μόλις

0,6% τους πρώτους επτά μήνες (έναντι 1,4% πέρυσι ίδια περίοδο),

και η ελάχιστη αύξηση του κύκλου εργασιών της βιομηχανίας το

ίδιο διάστημα (1,2% έναντι 9,7% πέρυσι).

Διάγραμμα 6: Βιομηχανική παραγωγή Ελλάδας,

ΕΕ-19 και Γερμανίας (σε όγκο, 2015=100)

Πηγή: Eurostat

5. Άλλες ανησυχητικές ενδείξεις για την πορεία της ελληνικής

οικονομίας είναι η σοβαρή επιβράδυνση του ρυθμού επέκτασης

των εξαγωγών αγαθών τους πρώτους 8 μήνες του 2019 (1,9%

έναντι 17,8% την ίδια περίοδο το 2018), η κάμψη κατά 1,9% της

ιδιωτικής οικοδομικής δραστηριότητας την περίοδο ΙανουαρίουΑυγούστου του 2019 (έναντι αντίστοιχης αύξησής της κατά 14,2%

www.inegsee.gr 8 Δελτίο Οικονομικών Εξελίξεων

το 2018) και ο σχεδόν μηδενικός πληθωρισμός το ίδιο διάστημα (0,4%

με τον πυρήνα πληθωρισμού στο 0%).

6. Τέλος, στο πεδίο της παγκόσμιας οικονομίας, εκτός από την

απόκλιση πραγματικής και χρηματιστηριακής οικονομίας

(Διάγραμμα 7), την κλιμάκωση του προστατευτισμού και τις

πρόσφατες δυσμενείς προβλέψεις του ΟΟΣΑ για το διεθνές εμπόριο

(επιβράδυνση) και την ανάπτυξη (2,9% φέτος και 3% το 2020, με

την ΕΕ στο 1,1% και 1% αντίστοιχα), η υπερχρέωση, οι αυξημένες

ανισότητες και οι γεωπολιτικές εντάσεις και συγκρούσεις

αποτελούν τους κύριους παράγοντες της όξυνσης της αβεβαιότητας

και των χαμηλών ρυθμών ανάπτυξης με κίνδυνο μια νέα διεθνή

ύφεση ή και κρίση μέσα στο 2020.

Διάγραμμα 7: Απόκλιση πραγματικής και χρηματιστηριακής

παγκόσμιας οικονομίας

Πηγή: Trading Economics

Παρά ταύτα, τόσο από την κυβέρνηση όσο και από τους επίσημους

οργανισμούς θεωρείται σχεδόν βέβαιη η επιτάχυνση του ρυθμού

ανάπτυξης το β΄ εξάμηνο του 2019 στο 2,5% ούτως ώστε το 2019 να

κλείσει με αύξηση του ΑΕΠ κοντά στο 2% (βλ. προσχέδιο

Προϋπολογισμού και τελευταίες εκτιμήσεις ΟΟΣΑ, ΔΝΤ για αύξηση 2%

και του Διοικητή της Τράπεζας Ελλάδας για 1,9%), που είναι ωστόσο

χαμηλότερος από τον προηγούμενο επίσημο στόχο για 2,3% του 2019.

Την ίδια στιγμή η κυβερνητική πρόβλεψη για τη δυναμική της

ανάπτυξης το 2020 είναι 2,8%. Η πρόβλεψη αυτή φαίνεται να αγνοεί

επιδεικτικά τις προαναφερόμενες δυσμενείς εξελίξεις στην ελληνική,

την ευρωπαϊκή και την παγκόσμια οικονομία, οι οποίες προβλέπεται

να συνεχιστούν και να επιδεινωθούν στο προσεχές διάστημα.

www.inegsee.gr 9 Δελτίο Οικονομικών Εξελίξεων

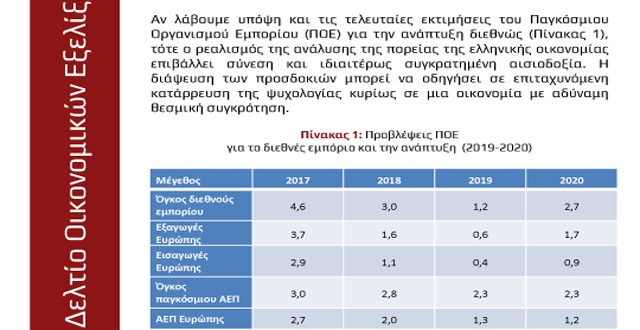

Αν λάβουμε υπόψη και τις τελευταίες εκτιμήσεις του Παγκόσμιου

Οργανισμού Εμπορίου (ΠOE) για την ανάπτυξη διεθνώς (Πίνακας 1),

τότε ο ρεαλισμός της ανάλυσης της πορείας της ελληνικής οικονομίας

επιβάλλει σύνεση και ιδιαιτέρως συγκρατημένη αισιοδοξία. Η

διάψευση των προσδοκιών μπορεί να οδηγήσει σε επιταχυνόμενη

κατάρρευση της ψυχολογίας κυρίως σε μια οικονομία με αδύναμη

θεσμική συγκρότηση.

Πίνακας 1: Προβλέψεις ΠΟΕ

για το διεθνές εμπόριο και την ανάπτυξη (2019-2020)

Πηγή: World Trade Organization (1/10/2019)

Επενδύσεις: Η ελπίδα πεθαίνει τελευταία

Στις συνθήκες αυτές της γενικευμένης αβεβαιότητας, η προσέλκυση

επενδυτικών κεφαλαίων στην Ελλάδα είναι αβέβαιο αν θα λάβει τη

μορφή παραγωγικών επενδύσεων (Greenfields) ικανών να μεταβάλουν

με όρους βιωσιμότητας την παραγωγική διάρθρωση της οικονομίας.

Το πιθανότερο είναι το όποιο ενδιαφέρον των ξένων επενδυτών να

περιοριστεί στις ιδιωτικοποιήσεις και σε εξαγορές εταιρικών

μεριδίων (π.χ. σε επιχειρήσεις υπό αναδιάρθρωση), σε τουριστικά ή

άλλα ακίνητα, στα μεγάλα έργα υποδομής με κρατική συμμετοχή (π.χ.

ενέργεια) και στην αγορά μη εξυπηρετούμενων δανείων. Πολύ

περισσότερο που ο ένας πυλώνας της αναπτυξιακής στρατηγικής της

κυβέρνησης στοχεύει στην ενεργοποίηση του άξονα οικοδομή-real

estate-τουρισμός και πριμοδοτεί τη διατηρησιμότητα του

παραγωγικού υποδείγματος που μας οδήγησε στην κρίση.

Ανεξάρτητα από το θέμα της ποιότητας και της διάρθρωσης των νέων

επενδύσεων, ένα επίσης σημαντικό ζήτημα είναι εάν η προσδοκώμενη

αύξησή τους θα είναι τελικά τόση ώστε να προκαλέσει την επιθυμητή

www.inegsee.gr 10 Δελτίο Οικονομικών Εξελίξεων

Μέγεθος 2017 2018 2019 2020

Όγκος διεθνούς

εμπορίου 4,6 3,0 1,2 2,7

Εξαγωγές

Ευρώπης 3,7 1,6 0,6 1,7

Εισαγωγές

Ευρώπης 2,9 1,1 0,4 0,9

Όγκος

παγκόσμιου ΑΕΠ 3,0 2,8 2,3 2,3

ΑΕΠ Ευρώπης 2,7 2,0 1,3 1,2

ανάπτυξη της οικονομίας που θα ενισχύσει την αξιοπιστία της.

Πρώτον, γιατί το ειδικό βάρος των επενδύσεων στο ΑΕΠ της Ελλάδας

είναι μικρό μετά τη μακριά περίοδο αποεπένδυσης. Δεύτερον, γιατί η

χώρα βαρύνεται με υψηλό γεωπολιτικό ρίσκο. Τρίτον, γιατί το

έλλειμμα χρηματοδότησης παραμένει κεντρικό εμπόδιο στην ανάληψη

επενδύσεων. Πρέπει επίσης να σημειωθεί ότι, παρά την αύξηση των

τραπεζικών πιστώσεων προς τις επιχειρήσεις, τους πρώτους επτά

μήνες (2,8% το 2019 έναντι -1,1% το 2018) το κόστος του τραπεζικού

δανεισμού των ελληνικών επιχειρήσεων παραμένει δυσανάλογα υψηλό

(Διάγραμμα 8) αν και υπάρχει σημαντική μείωση της απόδοσης του

10ετούς κρατικού ομολόγου.

Διάγραμμα 8: Απόδοση 10ετούς κρατικού ομολόγου και τραπεζικά επιτόκια

Πηγή: Τράπεζα της Ελλάδας

Επιπλέον, η αισιοδοξία για την πορεία των επενδύσεων στηρίζεται

στην υπόθεση που αποτελεί τον δεύτερο βασικό πυλώνα της

τρέχουσας οικονομικής πολιτικής, ότι η μείωση της φορολογίας των

επιχειρήσεων θα οδηγήσει σε αύξηση των επενδύσεων και της

απασχόλησης. Έχει ενδιαφέρον να αναφέρουμε στο σημείο αυτό

ευρήματα ερευνών (π.χ. της Κεντρικής Τράπεζας της Ατλάντας) που

www.inegsee.gr 11 Δελτίο Οικονομικών Εξελίξεων

δείχνουν ότι μόνο το 8% των διευθυντικών στελεχών που ρωτήθηκαν

δήλωσε ότι οι φορολογικές ελαφρύνσεις θα τους έκαναν να αυξήσουν

σημαντικά το πλάνο προσλήψεων που είχαν και μόνο το 11% δήλωσε

ότι θα αυξήσουν σημαντικά τα επενδυτικά τους σχέδια. Μια σταθερή

πλειονότητα έδωσε τις απαντήσεις «καμία αλλαγή» ή «κάποια

αύξηση».

Τα ευρήματα αυτά κλονίζουν θεμελιωμένες ιδεοληψίες. Η διεθνής

εμπειρία δείχνει πως οι φορολογικές ελαφρύνσεις λίγο προσθέτουν

στην αύξηση του ΑΕΠ και μάλιστα βραχυπρόθεσμα. Η εμπειρία της ΕΕ

είναι χαρακτηριστική. Την τελευταία τετραετία η μείωση του

φορολογικού συντελεστή για τις επιχειρήσεις συνοδεύτηκε αρχικά από

αύξηση του ΑΕΠ, η οποία στη συνέχεια αποκλιμακώθηκε παρά τη

συνεχιζόμενη μείωση του συντελεστή (Διάγραμμα 9).

Διάγραμμα 9: Ρυθμοί μεγέθυνσης και εταιρικός φορολογικός

συντελεστής στην ΕΕ

Πηγή: Trading Economics

Η ελληνική οικονομική εμπειρία είναι επίσης αποκαλυπτική. Μεταξύ

2005 και 2012 ο φορολογικός συντελεστής για τις επιχειρήσεις

μειώθηκε από 32% σε 20% με το ΑΕΠ να κατακρημνίζεται και την

αδήλωτη εργασία και την εισφοροδιαφυγή να αυξάνονται. Η μείωση

του φορολογικού συντελεστή την περίοδο 2005-2012 συνέπεσε επίσης

με αύξηση της εισοδηματικής ανισότητας (S80/S20) κατά 14%.

www.inegsee.gr Δελτίο Οικονομικών Εξελίξεων

12 Οι διαπιστώσεις αυτές δεν απορρίπτουν την αναγκαιότητα της

φορολογικής ελάφρυνσης για νοικοκυριά και επιχειρήσεις.

Αμφισβητούν, ωστόσο, ότι λειτουργούν ως ένα αποτελεσματικό

κίνητρο για νέες επενδύσεις, καθώς επίσης και ότι το αναπτυξιακό

τους αποτέλεσμα πρέπει να θεωρείται δεδομένο.