Λιγότερο από δύο μήνες περιθώριο έχουν οι φορολογούμενοι για να καλύψουν το 30% του εισοδήματός τους με ηλεκτρονικές αποδείξεις.

Όσοι δεν τα καταφέρουν θα κληθούν να πληρώσουν το 2022, με τα εκκαθαριστικά των φορολογικών δηλώσεων, έξτρα φόρο ίσο με το 22% της ακάλυπτης διαφοράς.

Η υποχρέωση κάλυψης του 30% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικές πληρωμές δαπανών, η οποία τροποποιήθηκε το 2020, προκειμένου να εξαιρεθούν πλήρως όσοι φορολογούμενοι επλήγησαν από την πανδημία, αλλά και να επιβαρυνθούν με ποινή μικρότερη του 22% οι υπόλοιποι που δεν κατάφεραν να καλύψουν το 30%, επανήλθε φέτος κανονικά σε πλήρη ισχύ.

Οδηγίες προς… φορολογούμενους

Αυτό σημαίνει ότι οι φορολογούμενοι θα πρέπει να φροντίσουν να καλύψουν έως τις 31 Δεκεμβρίου 2021 το 30% του εισοδήματός τους με ηλεκτρονικές πληρωμές δαπανών και να γνωρίζουν τα εξής:

Στον υπολογισμό του πραγματικού εισοδήματος δεν περιλαμβάνονται το ποσό της ειδικής εισφοράς αλληλεγγύης, το ποσό της διατροφής που δίδεται από τον φορολογούμενο στον/στη διαζευγμένο/η σύζυγο ή σε μέρος συμφώνου συμβίωσης ή/και σε εξαρτώμενο τέκνο του, εφόσον αυτό καταβάλλεται με ηλεκτρονικά μέσα πληρωμής.

Στην έννοια του πραγματικού εισοδήματος δεν περιλαμβάνεται το εισόδημα που προκύπτει από την προστιθέμενη διαφορά τεκμηρίων.

Για τον φορολογούμενο του οποίου είναι κατασχεμένοι ένας ή περισσότεροι λογαριασμοί, πλην του ακατάσχετου λογαριασμού, το όριο των ηλεκτρονικών αποδείξεων περιορίζεται σε 5.000 ευρώ.

Στην περίπτωση που οι δαπάνες οι οποίες έχουν πραγματοποιηθεί εντός του έτους και αφορούν καταβολές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, ανεξαρτήτως του χρόνου βεβαίωσης αυτών, δανειακές υποχρεώσεις προσωπικές ή επαγγελματικές προς χρηματοπιστωτικά ιδρύματα (στην Ελλάδα ή στο εξωτερικό) και ενοίκια υπερβαίνουν το 60% του πραγματικού εισοδήματος, τότε το απαιτούμενο ποσοστό δαπανών περιορίζεται στο 20%, υπό την προϋπόθεση ότι οι ανωτέρω δαπάνες έχουν καταβληθεί με ηλεκτρονικά μέσα πληρωμής.

Το ποσό των δαπανών που πραγματοποιείται με ηλεκτρονικά μέσα πληρωμής δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης.

Σε περίπτωση κοινής δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δύο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά τον προσδιορισμό του φόρου εισοδήματος να μεταφερθεί στον άλλον σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του απαιτούμενου ποσού δαπανών.

Τι αλλάζει το 2022

Από το επόμενο έτος έρχονται ανατροπές στις ηλεκτρονικές αποδείξεις.

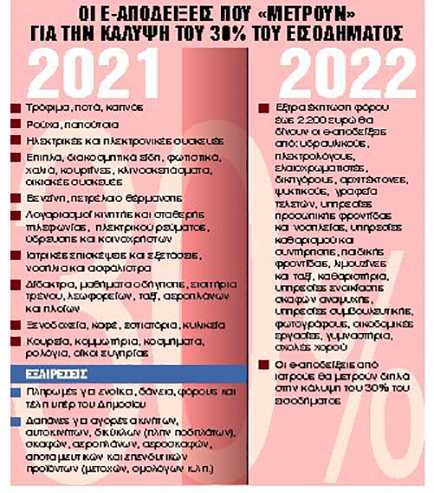

Οι φορολογούμενοι που θα ζητούν e-αποδείξεις στις συναλλαγές τους με επαγγελματικούς κλάδους που βρίσκονται ψηλά στη λίστα της φοροδιαφυγής θα κερδίζουν έξτρα έκπτωση φόρου έως 2.200 ευρώ.

Ειδικότερα το νομοσχέδιο που αναμένεται να κατατεθεί στη Βουλή μέχρι το τέλος του μήνα θα προβλέπει:

1.Το 30% των δαπανών που πραγματοποιούν οι φορολογούμενοι με ηλεκτρονικά μέσα πληρωμής προς συγκεκριμένους επαγγελματικούς κλάδους και μέχρι του ποσού των 5.000 ευρώ ετησίως θα εκπίπτει από το φορολογητέο εισόδημα.

Το μέτρο αυτό ενεργοποιείται από τον Ιανουάριο του 2022 και θα ισχύει μέχρι και τον Δεκέμβριο του 2025.

2.Στη λίστα των επαγγελματικών κλάδων που οι ηλεκτρονικές αποδείξεις θα δίνουν έξτρα έκπτωση φόρου έως 2.200 ευρώ στους φορολογουμένους περιλαμβάνονται: υδραυλικοί, ηλεκτρολόγοι, ελαιοχρωματιστές, δικηγόροι, αρχιτέκτονες, ψυκτικοί, γραφεία τελετών, υπηρεσίες προσωπικής φροντίδας και νοσηλείας, υπηρεσίες καθαρισμού και συντήρησης, παιδικής φροντίδας, λιμουζίνες και ταξί, καθαριστήρια, υπηρεσίες ενοικίασης σκαφών αναψυχής, υπηρεσίες συμβουλευτικής, φωτογράφοι, οικοδομικές εργασίες καθώς και γυμναστήρια και σχολές χορού.

3.Τα ετήσια έξοδα που πραγματοποιεί κάθε φυσικό πρόσωπο για επισκέψεις σε γιατρούς, οδοντιάτρους, ορθοδοντικούς και κτηνιάτρους καθώς και για εξετάσεις σε ιδιωτικά διαγνωστικά κέντρα και για άλλες υπηρεσίες ιατρικού χαρακτήρα, πλην της αγοράς φαρμάκων και της νοσηλείας σε νοσοκομεία, θα «μετρούν» εις διπλούν για την κάλυψη του 30% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικές δαπάνες.

Για παράδειγμα, μια αμοιβή 100 ευρώ για ιατρική επίσκεψη, εφόσον εξοφλείται μέσω πιστωτικής ή χρεωστικής κάρτας, θα μετρά ως δαπάνη 200 ευρώ για την κάλυψη του 30% του εισοδήματος.

Με το μέτρο αυτό οι φορολογούμενοι διευκολύνονται στην κάλυψη του 30% του εισοδήματός τους με δαπάνες που γίνονται με ηλεκτρονικό χρήμα και θα μπορούν να αποφύγουν το πέναλτι φόρου 22% στην περίπτωση που δεν θα μπορέσουν να συγκεντρώσουν το απαιτούμενο ποσό ηλεκτρονικών αποδείξεων.